L’heure du Corporate Venture pour la Proptech a sonné

L’heure du Corporate Venture pour la Proptech a sonné

Dans le contexte du Covid, les investisseurs Corporates ont une vraie carte à jouer pour se positionner au mieux au cœur du mouvement de la Proptech

En Octobre 2020, la startup américaine Passive Logic bouclait une Série A de $16m auprès de VC spécialistes de la Proptech et du corporate nordique NREP. Sa promesse : dépoussiérer les « building management tools ». Une illustration du développement du marché du « Smart Building » qui n’est plus un simple concept abstrait.

Aujourd’hui, une entreprise comme Passive Logic promet une architecture logicielle ouverte qui, grâce à son IA brevetée et opérante localement (vs « on cloud »), permet de créer un jumeau digital du bâtiment et d’automatiser l’optimisation de ses paramètres, le tout sans écrire la moindre ligne de code (« no-code »). Résultat : ce sont des économies de 90% des coûts humains et 30% des coûts énergétiques opérationnels qui ont été réalisées sur les premiers tests.

Cet exemple met en lumière plusieurs constats :

1. De nouveaux outils continuent d’arriver pour servir un marché de l’immobilier dont la disruption est annoncée depuis maintenant plus de 10 ans.

2. Malgré la crise sanitaire, la Proptech continue d’attirer les investisseurs, y compris les acteurs corporates.

La Covid-19 ouvre ainsi pour les investisseurs Corporate une fenêtre d’investissement particulièrement intéressante : les facteurs positifs inhérents au CVC et à la Proptech sont renforcés par les facteurs contextuels.

La crise du Covid : un catalyseur pour la Proptech ?

Voilà maintenant près de 10 ans que l’on attend une révolution à venir dans le secteur de l’immobilier.

Le secteur de l’immobilier a besoin de cette révolution de la technologie et des usages. En effet, malgré sa place centrale dans nos vies, l’innovation immobilière est allée à un rythme dramatiquement plus lent que d’autres secteurs primordiaux comme la mobilité, l’énergie ou l’agriculture par exemple. Nous passons en moyenne 21,5h/jour soit 90% de notre temps dans un bâtiments, mais là où les transports sont toujours moins polluants et toujours plus autonomes, les processus d’achat ou d’opération d’un bâtiment sont globalement les mêmes qu’il y a 10 ans. Les retards d’accélération technologique et de productivité du secteur immobilier s’expliquent notamment par une « maladie des coûts », comme l’expliquent Robin Rivaton et Vincent Pavanello dans Make Real Estate Great Again : « Real Estate is plagued by productivity stagnation, information asymmetry and high transaction costs ». Ce besoin d’innovation est aussi accentué depuis plusieurs années par l’urbanisation massive qui s’opère partout sur la planète : sur les 3 dernières décennies, on compte en moyenne 68 millions d’urbains supplémentaires chaque année.

Pourtant, cette révolution est aujourd’hui possible et on en observe plusieurs prémices ces dernières années. Déjà, les technologies nécessaires à l’évolution des usages (et donc aux gains de productivité) sont aujourd’hui largement disponibles, à des coûts raisonnables. L’IoT, l’intelligence artificielle, la blockchain, le cloud computing, l’AR/VR… autant de techniques quasiment devenues des commodités et dont les acteurs de l’immobiliers peuvent profiter à leur guise. C’est d’ailleurs ce qui se passe (lentement) depuis quelques années.

Par exemple, une entreprise comme Tridify souhaite simplifier l’accès aux BIM (notamment en offrant la possibilité de les streamer sur mobile) et pour ce faire a noué un partenariat avec Unity, le géant du gaming (et ses technologies de modélisation 3D cloud-based). La technologie est disponible, et les cas d’usages nombreux et avérés.

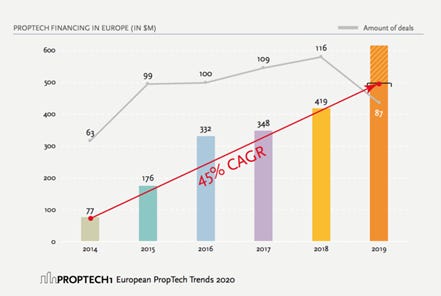

Cette hypothèse se confirme si l’on regarde du côté des investisseurs. Malgré quelques échecs très médiatiques comme celui de The WeCompany (ex-WeWork), les investissements n’ont cessé de croître ces dernières années dans les secteurs de l’immobilier passant de $221m en 2012 à $12,6Bn en 2017. Cela se comprend aisément lorsque l’on sait que l’immobilier représente 20% du PIB mondial, un marché gigantesque donc. Plus intéressant encore, le nombre d’investisseurs dédiés n’a lui aussi cessé de croître, y compris avec la naissance d’investisseurs corporate emblématiques : JLL Spark créé en 2017, Vinci Immobilier Corporate Venture créé en 2019…

Sur ce terreau fertile, la crise du Covid-19 agit comme un catalyseur

La crise sanitaire, et surtout désormais le ralentissement économique qu’elle induit, devrait avoir un effet tranchant sur le secteur de l’immobilier. En effet, dans un contexte où l’activité économique est embourbée par les restrictions sanitaires et les mesures de distanciation sociale, une sélection quasi « darwinienne » va s’opérer entre les nouveaux entrants sur le marché de la proptech.

La croissance du nombre de nouvelles startups proptech commençait déjà à ralentir ces dernières années, et la crise va opérer un « écrémage » parmi les 8 000+ startups « Proptech ». Cette sélection se fera sur les 2 piliers de la réussite d’une startup, même en temps normal, mais avec encore plus d’exigence : la valeur ajoutée réelle apportée par la startup et sa capacité d’exécution/de pivot.

Le ralentissement économique et la « sélection » qui en découle créent les conditions de la naissance des géants de l’immobilier. D’une part, plusieurs des sous-verticales de l’immobilier suivent une logique de « winner takes all » qui sera renforcée par les mouvements de consolidation consécutifs à la crise. D’autre part, le contexte de crise est un contexte « d’adoption forcée » : on oublie parfois trop vite que le succès d’Airbnb a en bonne partie reposé sur le besoin de revenus complémentaires des particuliers touchés par la crise des subprimes en 2008. On peut également penser à l’étude de la fondation Kaufman en 2009 qui montrait que plus de la moitié des entreprises du Fortune 500 avaient été créées lors d’une récession ou d’une période de ralentissement économique.

Exemple d’adoption forcée : les visites du site Flatlooker, permettant la visite virtuelle de biens à louer ou acheter

Sous un angle plus théorique, on peut imaginer que la Proptech se situait légèrement avant le « turning point » théorisé par Carlotta Perez dans Technological Revolution and Financial Capital (2002) (sa thèse est résumée ici).

Dans ce contexte très particulier, les investisseurs ont donc une carte à jouer pour se positionner au mieux au cœur de ce mouvement de fond de la proptech. En particulier les investisseurs corporate.

Les Corporate sont les investisseurs les mieux placés pour accompagner ce mouvement de fond dans la Proptech

Des facteurs contextuels

La collaboration entre startups et grands groupes est un procédé gagnant-gagnant. C’est déjà vrai en temps normal, mais dans un contexte de ralentissement économique, les bénéfices mutuels sont accentués, par l’anxiété et le besoin de survie associés au contexte.

• D’un côté, les corporates, qui voient leur activité ralentie et menacée par la situation sanitaire, ont besoin de nouveaux débouchés et de nouvelles sources de revenus. Leur capacité à innover est mise à l’épreuve. Ce besoin d’innovation s’exprime de manière flagrante pour des secteurs de l’immobilier intimement liés à la présence dans les bâtiments : immobilier de bureau, centres commerciaux… Dans ces secteurs, Natixis envisage une baisse des valorisations des actifs jusqu’à 30% pour les baux commerciaux et entre 10% et 20% pour l’immobilier de bureau. En ajoutant les potentiels défauts de paiement de loyers, nombreux acteurs de l’immobilier voient leurs revenus sérieusement menacés.

• De l’autre, les startups ont particulièrement besoin des corporates : soumis à la pression phénoménale d’une trésorerie qui diminue irrémédiablement, les entrepreneurs cherchent non seulement des financements, mais aussi des nouveaux débouchés. Ce sont plus de 90% des startups qui constatent un impact du Covid-19 sur leur activité et 33% des startups estiment avoir du cash pour moins de 6 mois.

Or, seuls les corporates peuvent proposer un support adéquat à ces startups : des financements, mais aussi l’accès à des expertises et des ressources : des collaborations sur le marketing, sur l’approvisionnement, sur la distribution, de licences à prix réduits…

Contextuellement, en termes d’investissements, les Corporate ont également une carte à jouer, en misant sur le fait que la crise rend l’accès aux participations minoritaires plus simple et moins coûteux. Sans tomber dans la prédation, le contexte est un argument de taille pour négocier des valorisations raisonnables. Cela prend tout son sens dans une industrie où la question d’une bulle de la proptech commençait à se poser. L’accès facilité à l’investissement minoritaire est aussi intimement corrélé au retrait d’autres investisseurs : nombreux sont les VCs qui ont mis en pause leurs investissements en pleine incertitude. Pour preuve, ce sont 40% des startups qui ont vu leur financement reporté et près de la moitié (47%) qui constatent une perte d’intérêt de la part des VC.

Mais cela va plus loin : par sa nature, un acteur de l’immobilier est plus à même de répondre au besoin de financement d’une startup Proptech que tous les autres investisseurs, et particulièrement que les VCs généralistes structurés sous forme de limited partnership.

Des facteurs inhérents au Corporate VC et la Proptech

La Proptech est un secteur tout-à-fait à part pour un investisseur. Cela se remarque particulièrement sur deux aspects :

• Des cycles longs : du financement au recyclage d’un bâtiment, en passant bien sûr par la construction et l’exploitation, plusieurs décennies peuvent s’écouler (dans l’immobilier commercial ou résidentiel). Au-delà de ses caractéristiques inhérentes et infrastructurelles, l’immobilier souffre aussi de lourdes régulations et d’un certain conservatisme qui allongentles cycles de conception, de financement, de vente… C’est d’ailleurs l’enjeu de plusieurs entreprises que de construire un avantage concurrentiel sur le raccourcissement de l’un de ces cycles. On peut par exemple penser aux multiples startups qui s’attaquent à l’iBuying (achat/vente de biens quasi instantané). Les poids lourds américains Opendoor et Zillow essaiment désormais partout : Homeloop, Flat.mx…

• Une haute intensité capitalistique : Aux coûts de construction/d’opération d’un actif s’ajoutent des coûts du capital supérieurs à la majorité des autres industries. Au-delà des montants engagés très élevés (les projets dépassent régulièrement le milliard de dollars), l’accès au capital est complexe et coûteux. Que ce soit pour de la construction ou de la rénovation, il est très difficile pour un promoteur de syndiquer des co-investisseurs pour un projet (jusqu’à 10% en equity du projet) : asymétries d’information, faible niveau de partage des données… Ces mécanismes augmentent le coût du financement en lui-même et élève systématiquement les montants de participation. A ce problème pourtant, plusieurs startups proptech tentent de répondre : les plateformes de crowdfunding immobilier (en forte progression ces dernières années) ou les solutions de co-investissement pour les particuliers comme Virgil.

Or, ces deux contraintes majeures correspondent à des caractéristiques propres d’un investisseur Corporate.

En effet, une entreprise qui investit en direct en Corporate Venture :

• N’est pas sujette aux contraintes d’un limited partnership : un corporate n’est pas soumis à l’exercice de la levée de fonds, ce qui lui laisse le champ libre pour investir à un horizon temporel éloigné, mais également pour mobiliser de manière récurrente tout au long de ce cycle de développement à long terme. Par rapport à un fonds type « Limited Partnership », Ce modèle du « capital permanent » correspond aux problématiques de l’immobilier, au point que plusieurs nouveaux fonds de venture spécialisés tentent de répliquer ce modèle. C’est le cas par exemple d’A/O Proptech qui se vante d'avoir 250ms$ de capital permanent sur un fonds

• Peut offrir plus que du cash : cf ci-dessus.

Alors comment s'y prendre ? Par où commencer ?

Des possibilités d’actions immédiates

Les Corporates du secteur immobilier disposent de nombreux atouts pour les startups, intéressées par s’associer avec des grands groupes pour bénéficier de leur réseau, de leur visibilité, pour améliorer ses références et surtout son chiffre d’affaires. Pour tirer parti de cette ouverture des startups, il est utile d’approcher le problème de la manière suivante :

• Renforcer et maintenir les liens existants avec les startups : l’enjeu d’image est énorme. Quel que soit le mode de collaboration, l’enjeu est majeur puisqu’aujourd’hui ce sont 73% des startups qui perçoivent une mise en pause, une détérioration ou un ralentissement de leurs échanges avec les grands groupes. Cette perception risque de mettre à mal les gains progressifs de confiance mutuelle établie au fil des années. Dans ce contexte, le gain marginal à tenir ses engagements est donc conséquent et aura des retombées positives à court et long termes. Or, pour maintenir ses engagements, ou au moins signifier son soutien, le cash n’est pas la seule voie (cf 2.b).

• Exploiter le potentiel innovation des startups : par nature, les startups sont les seules structures à avoir l’agilité suffisante pour innover rapidement dans un contexte de crise. Alors, pour faire face à ses problématiques et difficultés, un grand groupe doit aussi savoir se tourner vers les startups pour alimenter sa stratégie d’innovation. Pour les agences traditionnelles, le bénéfice d’une collaboration avec une startup pour assurer des visites virtuelles ou simplement digitaliser le processus d’achat semble évident. Surtout lorsqu’on sait qu’1/3 des Français considèrent qu’une transaction immobilière peut s’effectuer à 100% en ligne et qu’1/4 d’entre eux sont mêmes prêts à acheter un bien suite à une visite virtuelle !

Il y a donc à court terme, des engagements et des modes d’actions qui peuvent faire une vraie différence en bénéficiant à la fois aux startups et aux grands groupes du secteur, celui-ci étant particulièrement affecté. Toutefois, sur le moyen terme, une voie se dégage.

A moyen terme, comment structurer une stratégie de Corporate Venture ?

Pour être véritablement utile à une entreprise, un programme de Corporate Venture doit être envisagé d’une manière différente par rapport à un fonds de type « limited partnership ». En effet, pour un fonds de Corporate Venture, les objectifs de performance financière sont nécessaires, mais pas suffisants. Ce qui compte, au moins au même niveau de priorité, c’est d’avoir une stratégie d’investissement claire, alignée sur les objectifs d’innovation de la maison mère.

Pour simplifier la démarche, les étapes clefs pour optimiser les chances de réussites d’un fonds de Corporate Venture sont les suivantes :

• Etablir une stratégie d’investissement en alignement avec les objectifs de la maison mère :

• Recruter et/ou s’associer à une équipe externe qui permettra une montée en compétence rapide (c’est ce que nous proposons chez Techmind avec notre offre de “Venture Capital as a Service” et on peut vous dire que les résultats sont spectaculaires 😉)

• Mettre en place des processus opérationnels optimisés (gestion du deal flow, évaluation, exécution des opérations, gestion du portefeuille, exit)

• Développer un réseau d’interlocuteurs à l’intérieur du Groupe et une capacité à faciliter les synergies entre le Groupe et les startups.

Finalement, ce “playbook” peut être résumé en quelques objectifs/dispositions simples. D’abord, un fonds de Corporate Venture ne doit pas être simplement une entité de « veille de l’innovation » améliorée. Ensuite, un fonds de Corporate Venture est un « fonds » et doit donc être structuré et opéré comme tel : rigueur et compétence sont de mise.

Finalement, le fonds de Corporate Venture fait sens s’il s’intègre à la stratégie de sa maison mère et donc avec ses autres entités (innovation, stratégie, M&A, distribution, équipes produits…).

Une version courte de ce billet a également été sélectionnée dans le livre blanc “Bâtiments, villes et territoires durables” publiée par le Pôle de compétitivité Finance Innovation et la Smart Buildings Alliance, disponible en téléchargement ici.

Pour recevoir nos prochaines analyses, abonnez-vous à la newsletter Proptech insights