Baromètre Proptech Pulse - S1 2023

L’investissement PropTech est en baisse, mais des segments d'investissement résistent mieux que d'autres, et certaines thématiques nous semblent porteuses d'opportunités.

Nous publions aujourd’hui la dernière version de notre baromètre Proptech Pulse que nous réalisons chez Techmind depuis 2020. Nous avons analysé toutes les levées de fonds réalisées janvier 2022 et juin 2023. Ce document vous donnera une vision globale et actualisée de l’écosystème de la Proptech, ainsi que des insights sur les opportunités et les défis à venir.

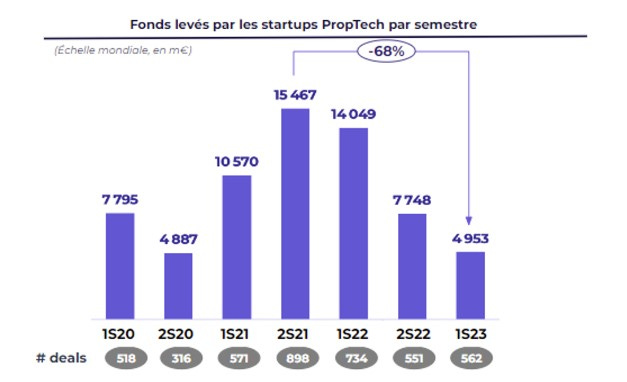

L’investissement dans la PropTech à l’échelle mondiale enregistre sa troisième baisse consécutive depuis son pic enregistré au 2S 21 avec 4,95Mds$ d’investissements, soit une baisse de 68% au 1S 23 par rapport au 2S 21.

Le ralentissement économique, qui touche aujourd’hui presque tous les secteurs, a eu raison de la PropTech dont les fondamentaux de marché restent sensibles à l’inflation et aux hausses des taux d’intérêts :

La demande de biens immobiliers étant en baisse, les promoteurs immobiliers se mettent au régime.

Les transactions immobilières reculent mettant les biens locatifs sous une pression croissante du côté de la demande.

Les loyers augmentent mais se heurtent aux plafonnements réglementaires dans certaines métropoles.

Le coût de la dette pour les acteurs du secteur (groupes et start-ups) pèse sur leurs niveaux de rentabilité et de génération de trésorerie.

Les valorisations baissent et les road-shows de levée de fonds prennent 25% à 50% plus de temps qu’auparavant, impactant ainsi les montants investis dans la PropTech.

Les investisseurs retournent aux fondamentaux de profitabilité et de cash après deux années de focalisation sur la croissance à tout prix.

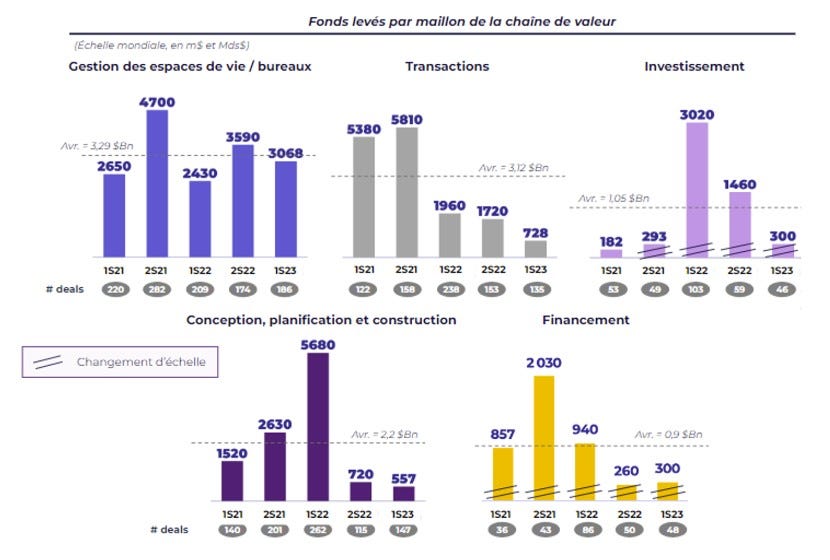

L’environnement macroéconomique a eu un impact contrasté sur les différents segments de la chaîne de valeur de la PropTech, certains secteurs ont subi une chute de l’investissement de plein fouet, tandis que d’autres ont relativement fait preuve de résilience :

Le segment de gestion des transactions, de l’investissement immobilier et de la conception, planification et construction ont subi une forte baisse du volume des investissements en raison de l’impact direct de la crise aussi bien sur les acteurs de la construction que sur les transactions immobilières; tandis que les taux d’intérêt élevés ont impacté directement les investissements locatifs.

Le segment des solutions de gestion des espaces de vie et de bureaux a démontré sa résilience car il reste porté par des tendances de fonds liées à l’émergence de nouveaux segments de marché (Millenials, Génération Z, travailleurs nomades, freelances…etc.) dont les exigences de flexibilité, d’accessibilité et d’expérience utilisateur sont fondamentalement différentes de la demande classique des baby-boomers et de la génération X.

Le segment du financement immobilier a enregistré un léger rebond au 1S 23 par rapport au 2S 22 (malgré une grosse baisse de 85% depuis son pic au 2S 21). Les perspectives de ce segment au milieu de ce contexte de hausse des taux d’intérêts sont favorables en raison de l’émergence de solutions de financement immobilières flexibles, plus innovantes et attractives.

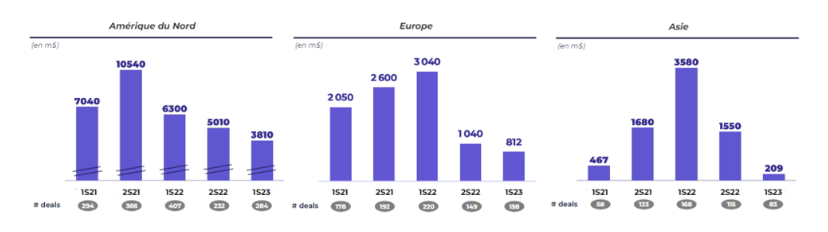

Géographiquement, l’impact de la crise a également été contrasté :

L'Asie a été sévèrement touché parce que la Chine connaît une grave crise immobilière.

Le déclin des investissements PropTech en Amérique du Nord a suivi une tendance de “Soft Landing” en raison des politiques macroéconomiques.

En Europe, les investissements ont fortement chuté au 2S 22, et ont continué à plonger de façon moins raide jusqu’au 1S 23.

Dans cette étude, nous vous partageons également un ensemble de segments qui continuent de bénéficier d’une conjoncture favorable et s’appuient sur des fondamentaux de marché porteurs à moyen / long terme. Sur ces segment, il pourrait y avoir de belles opportunités d’investissement.